Knickbare Goldbarren für die Krisenvorsorge

Wenn Banknoten nur noch buntes Papier sind und kein Zahlungsmittel zur Verfügung steht, wie soll man sich Nahrungsmittel beschaffen? Wenn der Worst Case eintritt, kann man sich wenigstens mit Goldbarren ein Brot kaufen – so die Idee! Dient Gold als Krisenvorsorge?

Edelmetalle im Allgemeinen und Gold im Besonderen gelten als die ultimative Versicherung für Worst-Case-Szenarien wie Hyperinflation oder eine Komplettentwertung von Papier- und Buchgeld. In der Praxis gibt es aber ein Problem! Die gängigen Münzen und Stückelungen von einer Unze aufwärts sind viel zu wertvoll, um sie im Katastrophenfall gegen ein paar Lebensmittel einzutauschen. Kleine und kleinste Stückelungen sind wiederum hier und heute relativ zu ihrem Gewicht recht teuer. Die Lösung des Problems hat einen Namen: Tafelbarren. Klein und gut zu transportieren!

Was genau sind Tafelbarren?

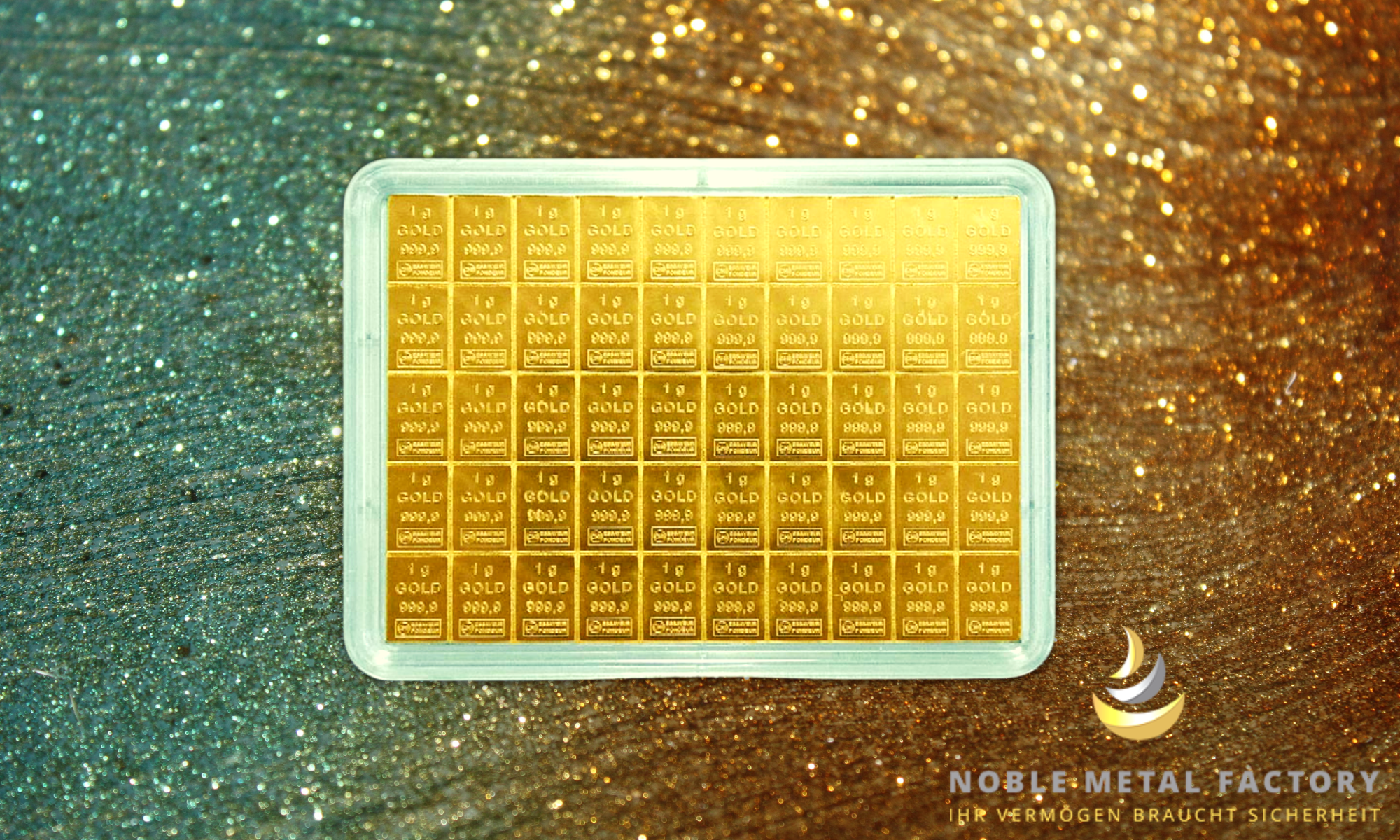

Tafelbarren, auch bekannt als Kombibarren oder CombiBars verdanken ihren Namen dem Aufbau, der an eine Tafel Schokolade erinnert.

Die einzelnen Minibarren sind mit Sollbruchstellen miteinander verbunden. Sie lassen sich durch Knicken verlustfrei voneinander trennen. Dabei kommt es zu keinem Materialverlust. Es geht also kein Gold verloren.

Der Vorteil von CombiBarren liegt in der komfortablen Lagerfähigkeit. Durch das Format lassen sich diese optimal in Tresore und Schließfächer stapeln. Ein weiterer Vorteil gegenüber dem Kauf eines größeren Barrens liegt darin, dass nicht die ganze Menge verkauft werden muss. Sie können immer so viel abtrennen, wie Sie gerade benötigen. Auch im Krisenfall sind Tafelbarren optimal teilbar.

Das Aufgeld für Tafelbarren im Vergleich

Als Aufgeld bezeichnet man die Differenz zwischen dem aktuellen Goldpreis oder Spotpreis und dem Produktpreis für einen Barren oder eine Münze. Grundsätzlich gilt: je höher das Produktgewicht, desto geringer das Aufgeld. Das liegt daran, dass sowohl die Herstellungskosten als auch die Prüfkosten gemessen am Gesamtwert mit zunehmendem Gewicht fallen.

Einen 100-g-Goldbarren auf Echtheit zu überprüfen, dauert nun einmal genauso lange wie die Überprüfung eines 1 g Goldbarrens, der aber nur ein Hundertstel des Werts hat. Für Tafelbarren gilt: Das Aufgeld ist geringer als bei mehreren 1-g-Barren mit dem gleichen Gewicht, aber etwas teurer als bei einem größeren Barren desselben Gewichts.

Das heißt konkret: Ein Goldbarren à 100 g ist günstiger als ein Tafelbarren à 100 g. Und dieser Tafelbarren ist aber wiederum günstiger als 100 Goldbarren à 1 g. Dasselbe Prinzip gilt auf für Tafelbarren mit einem Gesamtgewicht von 5 g, 10 g oder 50 g. Die Ersparnis steigt wie bei gewöhnlichen Barren mit dem Gewicht.

Für wen sind Tafelbarren interessant?

Tafelbarren sind interessant für Menschen, die im Katastrophenfall Gold in kleinen Stückelungen zur Hand haben möchten. Ohne heute beim Einkauf ein zu hohes Aufgeld zu bezahlen. Darüber hinaus kann die Teilbarkeit der Barren noch aus anderen Gründen interessant sein, wenn man zum Beispiel eine größere Menge kleiner Goldgeschenke benötigt.

Tafelbarren sind mittlerweile ein fest am Markt etabliertes Produkt. Es gibt sie in verschiedenen Größen von 3 x 1 g Gold bis 100 x 1 g Gold. Neben der Einheit 1 g gibt es auch Tafeln mit anderen „Stückchen“. Zum Beispiel mit dem Gewicht von 0,5 g oder 1/10 oz. Des Weiteren sind Tafelbarren auch in Silber erhältlich.

Wo bekomme ich Tafelbarren?

Hersteller der Tafelbarren sind LBMA-zertifizierte Scheideanstalten wie zum Beispiel Heraeus, Heimerle + Meule oder Valcambi. Online, mit einem Klick können Sie in unserem Goldreserven-Shop diese Tafelbarren und weitere Produkte bestellen, schnell und unkompliziert!

Wir freuen uns auf Ihre Bestellung!

Melden Sie sich auch gern bei uns zu einem persönlichen Beratungsgespräch zur Anlage in Edelmetallen.