Gold – immer eine gute Wahl

Ist von Gold im Zusammenhang mit der Geldanlage die Rede, fallen meist Begriffe wie „Krisenwährung“ oder „sicherer Hafen“. Wenn diese Zuschreibungen auch nicht völlig unzutreffend sind, so gehen sie doch am wesentlichen Merkmal der Attraktivität des gelben Edelmetalls vorbei. Die jüngere Geschichte zeigt nämlich, das Gold im Vergleich mit verzinslichen Anlagen das größere Wertsteigerungspotential hat.

Fast 400 Prozent Wertsteigerung für Gold in 20 Jahren

Mit Stand vom 30. Juli 2019 blickt der Goldpreis in Euro auf eine stolze Performance von 399,3 % in 20 Jahren zurück. Das entspricht 8,4 % pro Jahr. Im selben Zeitraum waren mit verzinslichen Euro-Papieren 72,8 % oder 2,8 % pro Jahr zu erzielen, allerdings nur bei zehnjährigen Laufzeiten.

Bei fünfjährigen Laufzeiten waren es 52,7 % (2,1 % pro Jahr), bei einjährigen Laufzeiten 48,8 % (2 % pro Jahr) und bei dreimonatigen Laufzeiten schließlich nur noch 42,2 % (1,8 % pro Jahr). Zum Vergleich: DIe akkumulierte Inflation für die vergangenen 20 Jahre beläuft sich auf 41,3 %.

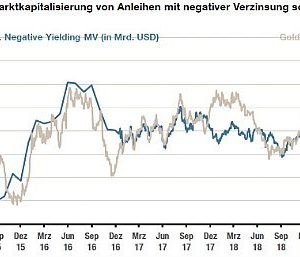

Negativzinsen sind seit Jahren die Norm

Die Wertentwicklung verzinslicher Anlagen von 1999 bis 2019 wirkt zwar mager. Immerhin, so könnte man argumentieren, ist überhaupt noch eine positive Rendite möglich gewesen. Das stimmt allerdings nur, weil der Zeitraum noch die vergleichsweise zinsstarken ersten Jahre des 21. Jahrhunderts beinhaltet. Seither ist längst die Wende zur Nullzinspolitik vollzogen worden.

Die Performance verzinslicher Anlagen in Euro ist mit einem Zeithorizont von fünf Jahren und weniger real, also unter Einbeziehung der Inflation, ausnahmslos negativ. Zehnjährige Papiere erreichten zwar teilweise noch nominal positive Renditen, fallen aber nach Abzug der Teuerungsrate ebenfalls unter die Grenze von 0%.

In anderen Worten: Wer sein Geld in verzinsliche Anlageformen in der Eurozone anlegt, bekommt kein Geld, sondern bezahlt selbst Geld. Dass dieser Wertverlust schleichend und unmerklich vonstattengeht, ändert nichts an der Tatsache, dass wir es bei der aktuellen Verzinsung mit einer echten und langfristig wirksamen Enteignung von Anlegern zu tun haben.

Goldpreisanstieg konstant über der Inflationsrate

Gold ist nicht in den Sog der negativen Verzinsung geraten und zwar aus dem einfachen Grund, dass es sich bei dem gelben Edelmetall um keine verzinsliche Form der Geldanlage handelt. Gold ist je nach Betrachtung eine eigene Währung oder ein materielles Gut, in dem sich der Wertverfall von Geld als Wertsteigerung ausdrückt. Im zehnjährigen Rückblick steht der Goldpreisentwicklung von 78,2 % eine Inflation von 15,4 % gegenüber. Im Fünfjahreszeitraum liegt das Verhältnis bei 22,7 % zu 5,9%, für ein Jahr bei 13,1% zu 1,5 % und für drei Monate bei 3 % zu 1 %.

Goldpreis hat kein Ausfallrisiko

Gold hat neben der höheren Wertsteigerung in den vergangenen Jahrzehnten weitere wichtige Vorteile gegenüber währungsbasierten Formen der Geldanlage: Es existiert in einer begrenzten Menge, die sich nicht beliebig vermehren lässt. Dadurch unterliegt Gold keinem Inflationsrisiko wie Papiergeldwährungen, sondern federt im Gegenteil selbst Inflationsrisiken anderer Währungen ab.

Da das Edelmetall nicht von einer Zentralbank oder einer anderen Institution herausgegeben wird, kann auch keine Zentralbank oder andere Institution Gold den Wert entziehen. In anderen Worten: Gold hat kein Ausfallrisiko. Das ist auch der Grund, warum das Edelmetall als Wertspeicher seit der Antike überdauert hat. Wer Gold kaufen und dauerhaft halten möchte, muss sich um den aktuellen Goldpreis eigentlich kaum kümmern. Langfristig wird Gold wie in der Vergangenheit in jedem Fall zuverlässig seine Rolle als ultimatives Wertaufbewahrungsmittel spielen.